取扱商品のご案内

保険商品

貯蓄・年金商品

Life Insurance生命保険

人々は生活する上で様々なリスクを抱えています。

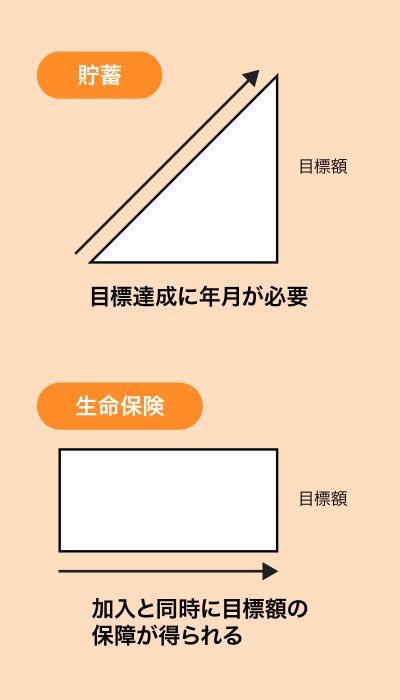

保険と貯蓄の違いを的確に表す言葉に『貯蓄は三角、保険は四角』という表現があります。貯蓄は入金額とその利息で徐々に貯蓄額が増えていきますが、保険は初回保険料の支払いを済ませたその日に「万が一のこと」が起こっても、保険金が支払われる契約をする事も可能です。生命保険の必要性・保障額等は個人によって異なります。「万が一」の時に、手持ちの資産や社会保障制度だけで補うことができるのか、不足分があるのであれば、それはどのくらいの額なのか等を算出するところから始まるでしょう。

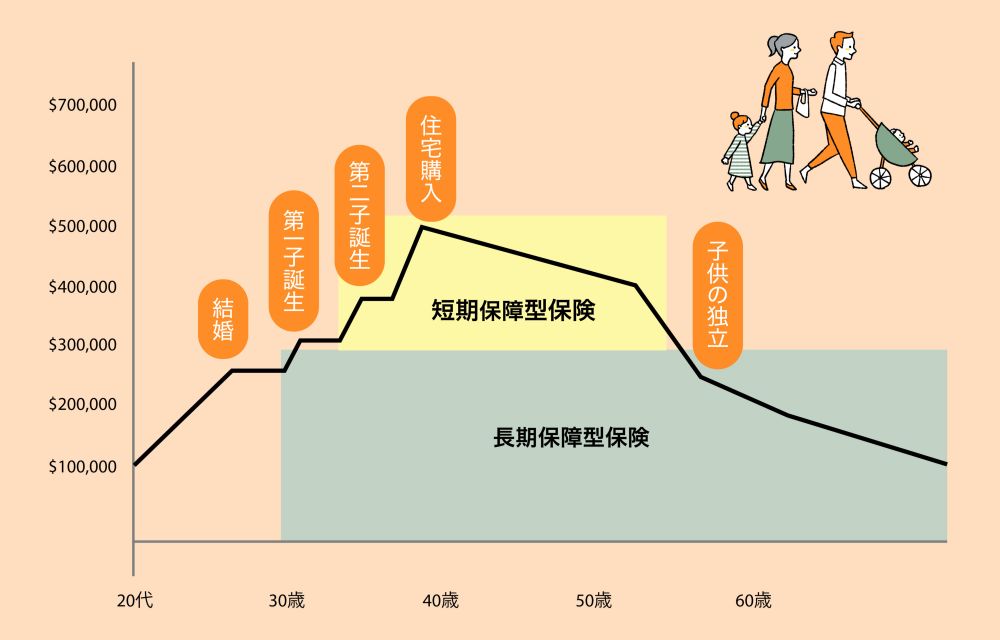

生命保険、いくらの保障額が必要なの?

ライフサイクルの中で、必要となる保障額は常に変化していきます。長い人生、予期せぬ色々な事が起こりえます。本来それほど保障額が必要でない場面で過剰に保障をつけていたり、逆に必要保障額が増し、その保険金額では必要保障額がカバーしきれない、つまり保障が不足してしまう場面が発生することが想定されます。 この問題は、変化に応じて保障額の過不足を調整することで解消されます。長期保障型保険、短期保障型保険等を組み合わせてみるのも一考です。

生命保険の種類

1定期保険(Term Insurance)

- 保障期間が決まっている

- 保障期間には、10年、20年等が主流。各保障期間終了後は健康状態に関わらず更新する事ができる

(更新する度に保険料が上がる。65歳まで、100歳までといった長期保障期間の商品もあり) - 短期間に大きな保障を必要とする方に適しています

- 途中で解約しても原則的に解約返戻金はありません

「短期間に大きな保障が欲しい!」

「短期間に大きな保障が欲しい!」 「一定期間に安く保障を得たい!」

2ユニバーサル保険(Universal Life) 長期の保障+貯蓄(自由な運用)

加入者が保険会社の中に積立口座を開設するとお考え下さい。その口座のお金は保険会社が運用しますが、どのように運用するかは加入者が決定します。定期預金から投資信託タイプまで様々な選択肢の中から選ぶ事ができます。そして保険部分は定期保険です。

通常100~105歳までの定期保険です。その純保険料は、保険内貯蓄口座から毎月引き落されます。

- 終身の保障がある (100~105歳まで)

- 保険と貯蓄の要素を含む。両方が独立していて、しくみがガラス張りで分かり易い

- 保険料の支払い額、支払い期間、支払い方法は加入者が自由に選択・変更できる

- 保険内貯蓄口座の積立金の運用方法は選択肢の中から選べて変更も可能

- 原則的に貯蓄口座から発生する運用益は引き出しをするまで非課税で増やせる(先送りできる)

- 被保険者の死亡時に、保険金に貯蓄が上乗せして支払われる(運用益は非課税で受取人へ)

「終身での保障を希望」

「終身での保障を希望」「状況に応じて余剰金を入金したい。貯蓄の運用方法を自分で選びたい」

「入金金額を自由に変更できる方が良い」

「将来、貯蓄を好きな時に貯蓄を自由に引き出せるようにしたい」

3終身保険(Whole Life) 長期の保障+貯蓄(お任せ運用)

- 終身保険(Whole Life) 長期の保障+貯蓄(お任せ運用)

- 保障が一生涯(終身)続く

- 掛け金が一定(定額)である(終身払い、20年払い、65歳まで等)

- 貯蓄性がある。(配当金がある)

- 運用は保険会社にお任せで配当金の額も保険会社が決定する

- 配当金の利用方法は加入者が選択する

- 被保険者死亡時は、基本保障額+配当金

*ご契約内容によって条件は異なりますので、詳細はお問い合わせください。

「終身での保障を希望」 「運用方法はお任せしたい」

「余剰金があり、定額で多目の入金が可能な方」

弊社は、この激動の時代にこれからもお客さまの幸せを最優先し、お客さまに寄り添い、お客さまから信頼されるプロフェッショナル企業をめざしていきます。

Critical Illness Insuranceクリティカルイルネス保険

ご家族がいつもと変わらない生活水準を

もしも重い病気に掛かったら。。。。

- 仕事が出来なくなって収入が減少してしまう

- 特別な医療費・介護費用が必要になる

- ローンの返済に支障が出る

- 子供の養育に支障が出る(教育費)

保障対象となる病気(一般例です)

ガン、心臓発作、卒中、冠状動脈のバイパス手術、重度のリューマチ性関節炎、パーキンソン病、アルツハイマー病、主要器官の移植、運動神経障害、失明、腎臓疾患、多発性硬化症、完全麻痺、難聴、昏睡状態、大動脈手術、心臓弁交換手術、業務上感染したHIV

(保険会社によって保障対象となる病気や条件に差があります)

プランの種類

10年・20年定期更新型、65歳・75歳まで保障、100歳まで保障と様々なタイプがあります。

保険料返還特約

一定の保障期間中、病気をせずに健康に過ごせた場合、支払った保険料が返還される特約もあります。

詳しい内容や保険料については、お気軽にご相談下さい。

Extended Health Insurance超過医療保険

ワンランクアップの安心を

- 歯科治療 – Dental

- 薬代(処方箋)- Prescription Drugs

- マッサージ、整体、針治療などの専門家やセラピストによる治療 – Registered Specialists & Therapists

- メガネ代・視力検査、補聴器など – Vision, Hearing Aids

- 差額ベッド代 – Hospital Benefit

- 海外旅行保険 – Travel Insurance

- ホームケア・看護 – Homecare & Nursing

- 義装具・医療器具 – Prosthetic Appliances and Durable Medical Equipment

Group Benefit Insuranceグループ保険

従業員の方々の為に

一般的な保障項目

- Employee Life Insurance

- Accidental Death & Dismemberment

- Critical Illness Insurance

- Dental Care

- Extended Health Care

- Drug Benefit and Pharmacy Services

- Professional Services

- Vision Care

- Medical Services and Supplies

- Emergency Travel Assistance

RRSP (Registered Retirement Savings Plan)政府登録個人年金

個人が出来る最も節税効果のある個人年金プラン

定期預金や投資信託で口座を開設するまでは普通の貯蓄と変わりませんが、それを政府に登録する事によってRRSPのプランとなります。

名前は良く聞くけど詳しく分からないと言う方も多いかと思います。未だアカウントをお持ちでない方や、これから始められる方も、内容を良く理解された上で効率よく利用して頂きたいです。

勤労者の資産形成を援助する連邦政府の制度ですが、この制度を利用しますと納税の先送りや節税が可能となります。

どんな効果があるの?

預け入れた金額を収入から控除できますので、Income Tax Returnを行う際に、所得税を減らす事ができるため、税金還付の要因になります。

運用益は非課税

RRSPのアカウント内で発生する運用益は、引き出すまで非課税で成長します。

こんな特典も!

初めて住宅を購入する人が、RRSPから最高 $25,000まで非課税で引き出す事が可能です。

Lifelong learning Plan

RRSP利用者自身または配偶者がフルタイムの学生になる際に、年間 $10,000まで、最高 $20,000まで非課税で引き出す事ができます。

どちらのプランも、最終的にはRRSPに戻す (Repayment) が必要です。(細かいルールがあります)

利用条件は?

- 勤労収入がある

- 71歳以下である(71歳でプランの満期となります)

- 前年に収入があったか、繰り越し枠がある

利用のコツは?

- 少しでも早く始める

- 収入の多い年に多く預け入れる

- 引き出された場合、全額が収入とみなされるため、収入の少ない時に引き出すようにする

TFSA (Tax Free Saving Account)

TFSAって何?

RRSPと違うの?

TFSAとRRSP、どちらがお得?

RESP (Registered Education Savings Plan)政府登録学資プラン

お子様の将来に向けた学資積立プランです

しくみは?

政府から受け取れる助成金について

連邦政府からの助成金

・ CESG:Canada Education Savings Grant(原則として年間 $2,500, 生涯$7,200が上限)

・ CLB:Canada Learning Bond(家庭の収入によって最高 $2,000まで)

各州政府からの助成金(BC州の場合)

・ BCTESG :British Columbia Training and Education Savings Grant(一括で $1,200)

お子様が6歳になった時点で申請可能(9歳までに申請を終える)

助成金は、すぐに現金で受け取れるわけではなく、学資金として引き出すまではRESP口座の中にプールされます。

もしも子供が大学に行かなかったら?

RESPはプランの名称であって商品ではありません。商品は各金融機関が提供している貯蓄商品から選んで頂く形になります。助成金には細かい条件などもありますので、詳細に付きましては弊社までご相談ください。お子様がいらっしゃって未だRESPの口座をお持ちでなければ、お早めに開設される事をお勧めいたします。

Segregated Fund投資信託

少ない資金からの投資が可能

一言で投資信託と言いましても、数多くの選択肢が用意されています。安定運用を目指す比較的リスクの低いものや、高い利回りを望むリスクが高めのものなど様々ですので、運用期間や目的に合わせて選んで行くことが重要ポイントになります。

保険会社で取り扱う投資信託 (Segregated Fund) では、契約者の死亡時や満期時における元本に対する保証特典があります。また、Probate Bypassと言う遺言検認の手間を省ける措置や Creditor Protection と言う債権者から資産を守る特典も含まれます。

詳しくは当社のFinancial Advisorにお尋ねください。

Life Annuity終身年金

リタイヤ後の収入源として

71歳までにRRSPからRRIF (Registered Retirement Income Fund) に移行して老後の資金を引き出して行く形は一般的ですが、Life AnnuityはRRSPで貯めた資産を全額又は一部を一括で保険会社に預けて生涯にわたり年金を受け取って行く私的年金です。生存する限り受け取り続ける事ができます。

詳しくは当社のFinancial Advisorにお尋ねください。